Наши популярные онлайн курсы

Перевод Алексея Белкова

Из четырех рассматриваемых нами операций сложение представляется наименее проблематичным. Единственным нюансом, который возникает при сложении является то, что две суммируемые переменные имеют определенную логическую связь между собой (то есть, существует определенная явная или не явная причинно-следственная связь, которая может приводить к корреляции значений переменных). Иными словами, если мы хотим суммировать переменные, на которые воздействуют один или несколько внешних факторов, то простое сложение, скорее всего, нам не подойдет.

Помимо прочего, выполнение простого сложения двух неопределенных переменных достаточно ярко показывает, насколько не интуитивными являются результаты моделирования Монте-Карло и, следовательно, почему так опасно полагаться на свою интуицию при оценке правильности рассматриваемых результатов моделирования. Допустим, у нас есть две стоимости – А и В и мы хотим вычислить общую сумму – С. Если А = $1, а В = $4, то результат С будет равен $5.

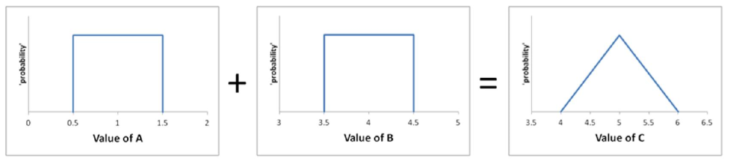

Теперь представим, что стоимости А и В являются неопределенностями. Значения стоимости А находятся где-то в диапазоне от $0.50 до $1.50, значения стоимости В – от $3.50 до $4.50. Это означает, что результат – значение С также является неопределенностью и находится в диапазоне от $4 до $6. На самом деле (технически, если значения А и В независимы), С скорее всего примет значение равное $5, что можно наглядно показать следующим образом:

При моделировании это будет выглядеть так:

Uniform (0.5,1.5) + Uniform (3.5,4.5) = Triangle (4,5,6)

Пользователи могут быть удивлены, что распределение неопределенности С принимает форму – Triangle вместо исходных форм сумм Uniform. И если неподготовленного человека спросить, как графически будет выглядеть сумма двух неопределенных переменных с распределением Uniform, скорее всего, ответ будет – Uniform. Но это не так. Приведенные ниже графики призваны объяснить факт получения распределения Triangle:

- График смоделированных Монте-Карло значений А по отношению к итоговым значениям С. Например, в нижнем левом углу графика отображена выборка, где значения А и В стремятся к их минимуму (0,5 и 3,5 соответственно, что дает суммарное значение С равное 4). В верхнем правом углу отображаются значения выборки, где А и В стремятся к их максимуму (1,5 и 4,5 соответственно, что дает суммарное значение С равное 6). Диапазон значения В показан красными стрелками (видимо, за вычетом 1 по шкале ОХ по значению А, т.е. значения В от (4,5 – 1) до (5,5 – 1) – прим. Белкова А.)

- Точки статистически равномерно распределены по форме ромба, так как значения А и В распределяются равномерно. Представьте себе, что мы разделили смоделированные данные на две части в соответствии с показанной горизонтальной линией…

- Затем переверните положение верхней части данных. Вы можете видеть, что распределение значения данных на ось OY отображается в виде треугольника.

- Заменив расположение осей OX и OY местами, мы получим отображение треугольного распределения. Обратите внимание, что вертикальная ось теперь отображает «вероятность» (если быть совсем точными, то даже не «вероятность», а «плотность вероятности», т.к. переменная непрерывна), так как высота треугольника пропорциональна количеству выпадающих значений, отраженных на горизонтальной оси по итогам моделирования.

В рассмотренном примере распределения суммируются в треугольное, потому что диапазон распределений А и В одинаков и равен $1, а именно: для А — Uniform (0.5,1.5) и для В — Uniform (3.5,4.5). Если бы ширина диапазонов распределений была разной, то графическое выражение результирующей суммы приобрело бы вид трапеции, как показано на нижеследующем примере графиков, где A — Uniform (0.5,1.5) и B — Uniform (3.5,5.5):

Не интуитивный характер такого простого вычисления подчеркивает сложность проверки правильности результатов построенной рисковой модели.

Опубликовано

As a Board member of Institute for strategic risk analysis in decision making Alex is responsible for risk management training and certification (including creating exams) across Russia and CIS, running numerous risk management classroom and e-learning training programs. Alex represented Russian risk management community at the ISO Technical Committee 262 responsible for the update of ISO31000:20XX and Guide 73 since 2015.

Alex is the co-author of the global PwC risk management methodology, the author of the risk management guidelines for SME (Russian standardization organization), risk management textbook (Russian Ministry of Finance), risk management guide (Australian Stock Exchange) and the award-winning training course on risk management (best risk education program 2013, 2014 and 2015).

In 2012 Alex created Risk-academy www.risk-academy.ru a web portal dedicated to free risk management training for SME across Russia and CIS.

Alex worked as a Head of Risk Management at RUSNANO, one of the largest private equity funds in Russia, specializing in technology investment. Alex won an award for best ERM implementation at RUSNANO in 2014.

Смотреть все записи автора Alex Sidorenko

{kind=link}